Обзор рынка телекоммуникаций за 2023 год

Обзор представлен в соответствии с данными Комитета по статистике Министерства национальной экономики Республики Казахстан, маркетинговыми данными по рынку связи из открытых интернет-источников, а также в соответствии с экспертными оценками.

Основные тенденции телекоммуникационного рынка в 2023 году

(+14% к 2022 году)

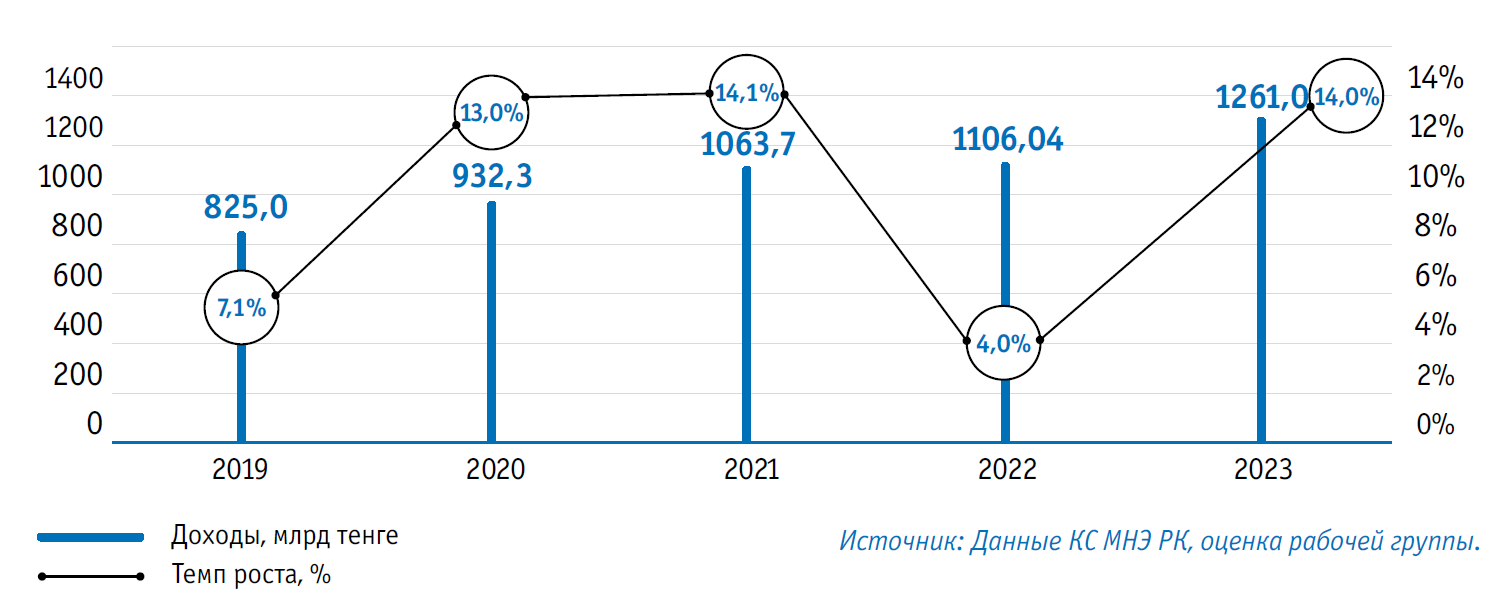

По итогам 2023 года общий объем рынка услуг связи составил 1261 млрд тенге, превысив показатель предыдущего года на 14%.

- По видам услуг доминирует мобильная связь. Выручка от услуг мобильной связи по- прежнему генерирует более половины всего объема рынка – 57,8%.

- По итогам 4 квартала 2023 года объем рынка фиксированной телефонии составил 44,7 млрд тенге, сократившись на 6,8% по сравнению с 2022 годом.

- Доля сегмента услуг передачи данных и доступа к сети Интернет в фиксированных сетях продемонстрировали рост доходов до 195,3 млрд тенге.

В 2023 году доля рынка составила порядка 15,5%.

- Сегмент услуг платного телевидения в 2023 году составил 3,9% совокупных доходов от услуг связи.

- Доходы от услуг операторов связи растут под влиянием структурных сдвигов. С ростом розничного рынка увеличивается объем услуг операторов связи, что отражается на росте доли данного сегмента в совокупной выручке от телекоммуникационных услуг.

Оценка емкости и структуры казахстанского рынка телекоммуникаций за 2023 год

Телекоммуникационный рынок Казахстана подтвердил наличие перспектив роста, продемонстрировав рост в 2023 году на 14% по сравнению с предыдущим годом. В абсолютном выражении объем рынка составил 1261 млрд тенге.

Доходы от услуг связи РК, 2019–2023, млрд тенге

Доходы от услуг в мобильном сегменте продолжают доминировать – в 2023 году их доля возросла до 57,8%. Ключевым фактором роста рынка мобильной связи является рост мобильной передачи данных и сервисов на их базе.

Стабильная доля доходов от услуг В2О – 9,2% – связана с активным развитием инфраструктуры операторами связи в отдаленных районах с целью сокращения цифрового разрыва между гражданами.

Положительная динамика в сегментах фиксированного ШПД и передачи данных, а также в сегменте ИТ-услуг сохраняет их вклад в общий объем рынка – 15,5% и 8,1% соответственно.

В целом структура рынка по типам услуг не претерпела существенных изменений по сравнению с 2022 годом.

Структура доходов отрасли связи РК по типам услуг, 2022–2023, в %

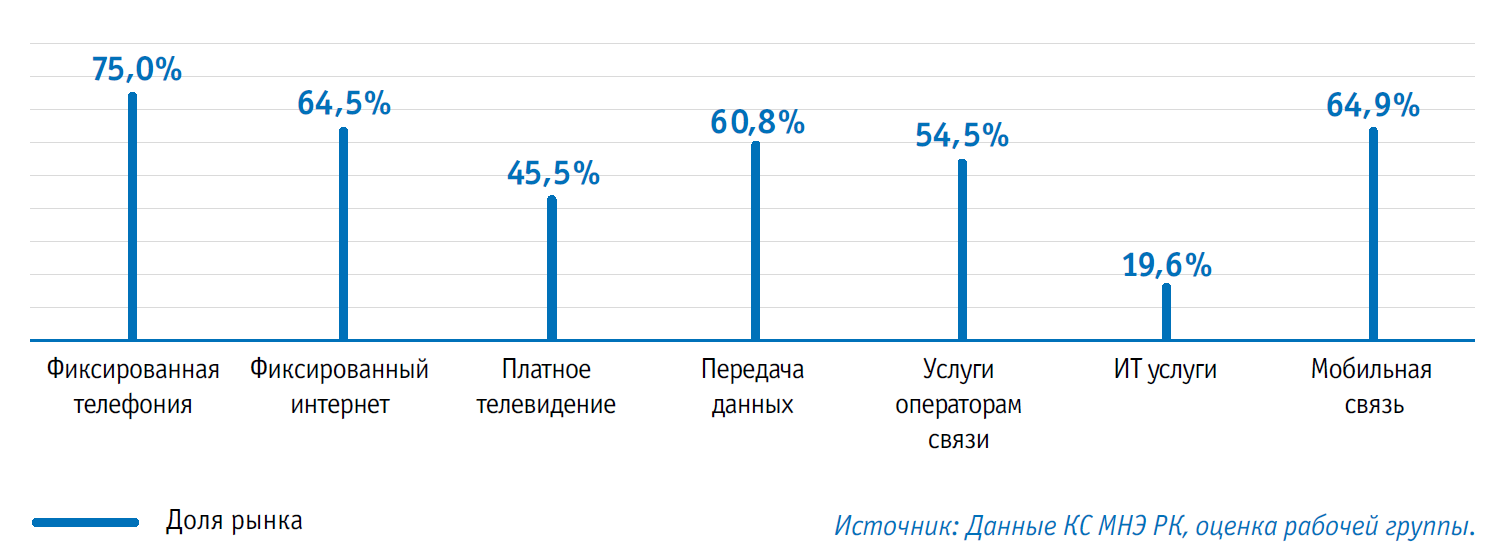

Позиции Группы компаний АО «Казахтелеком» на рынке

Глобального изменения расстановки сил на рынке в 2023 году не произошло, что говорит об устоявшемся конкурентном ландшафте и зрелости рынка. Доля рынка Группы компаний АО «Казахтелеком» в 2023 году составила 61,8%. При этом необходимо отметить рост доли рынка ГК Beeline – c 25,3% в 2022 году до 28%. Оператор вышел в лидеры по выручке как в сегменте мобильной связи, так и существенно увеличил выручку в фиксированном сегменте. Существенный вклад в рост фиксированной выручки оператора внесло развитие ИТ-решений Компании.

Доля Группы компаний АО «Казахтелеком» по сегментам рынка за 2023 год, в %

Фиксированная телефония

По итогам 2023 года объем рынка фиксированной телефонии составил 44,7 млрд тенге, сократившись на 6,8% по сравнению с 2022 годом. Сокращение доходов связано с трендом на мобильное и интернет-замещение услуг фиксированной телефонии, влияющим на ежегодное уменьшение объемов потребления услуг классической проводной телефонии.

В структуре доходов по направлениям наибольший удельный вес с объемом 28,3 млрд тенге приходится на услуги местной телефонии, что связано с регулярным балансированием операторами тарифной политики, направленной на планомерное увеличение размера абонентской платы на фоне снижения тарифов на звонки в дальнее зарубежье. С учетом ежегодного сокращения трафика на 2,5 млрд тенге по междугородным и международным направлениям такой подход позволяет замедлять темпы падения доходов от услуг фиксированной телефонии.

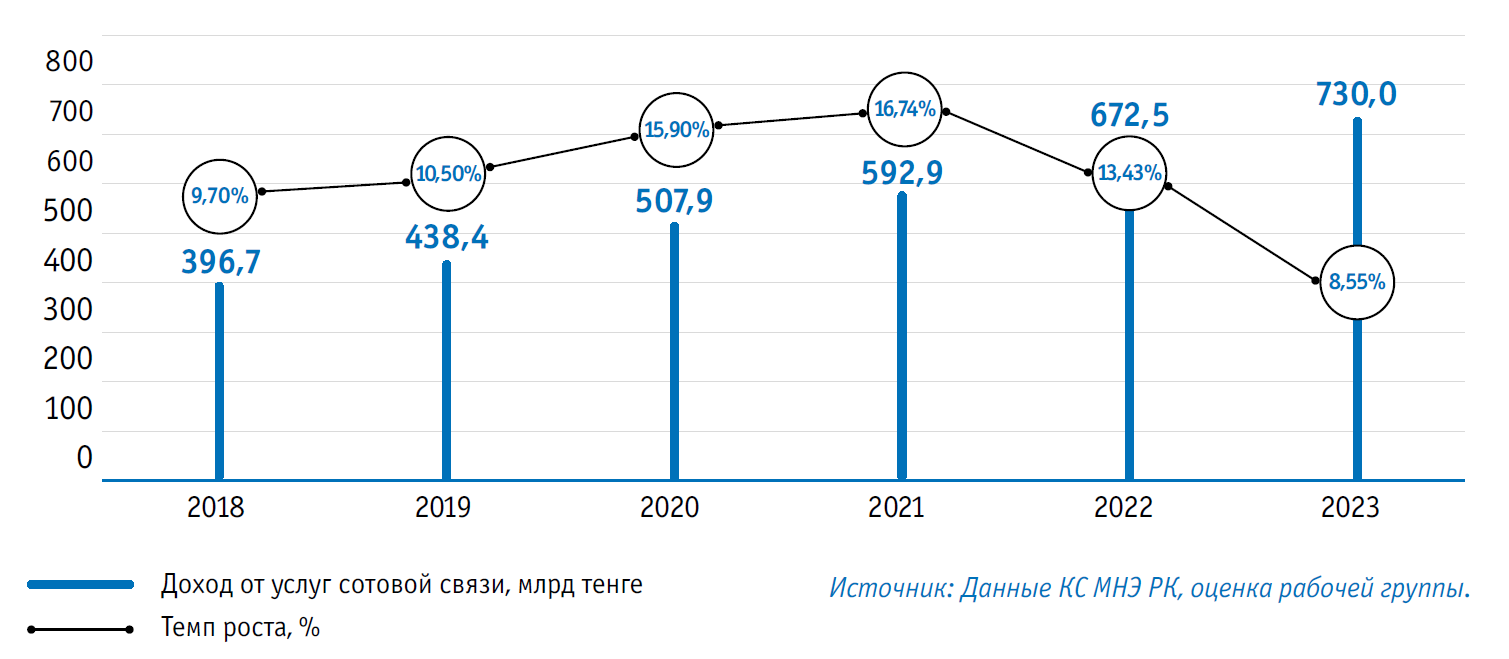

Мобильная связь

Несмотря на зрелость, рынок мобильной связи сохраняет свою фундаментальную роль в развитии телеком-отрасли – как в Казахстане, так и в мире в целом. Это связано с трендом на всеобщую мобильность, цифровизацию и персонализацию процессов – деловых, социальных, взаимодействия с государством. Развитие новых сетевых технологий и повышение качества передачи мобильных данных обеспечивают развитие новых предложений и сервисов, большинство из которых успешно монетизируются, что в конечном счете сказывается на росте платного потребления.

По итогам 2023 года объем рынка сотовой связи в Казахстане составил 730 млрд тенге, что на 13% больше, чем годом ранее. Доля сегмента в общем объеме телекоммуникационного рынка также укрепилась – с 58,2% в 2022 году до 57,8% в 2023 году.

Доходы от услуг сотовой связи, 2018–2023, млрд тенге

Высокоскоростной доступ к сети Интернет

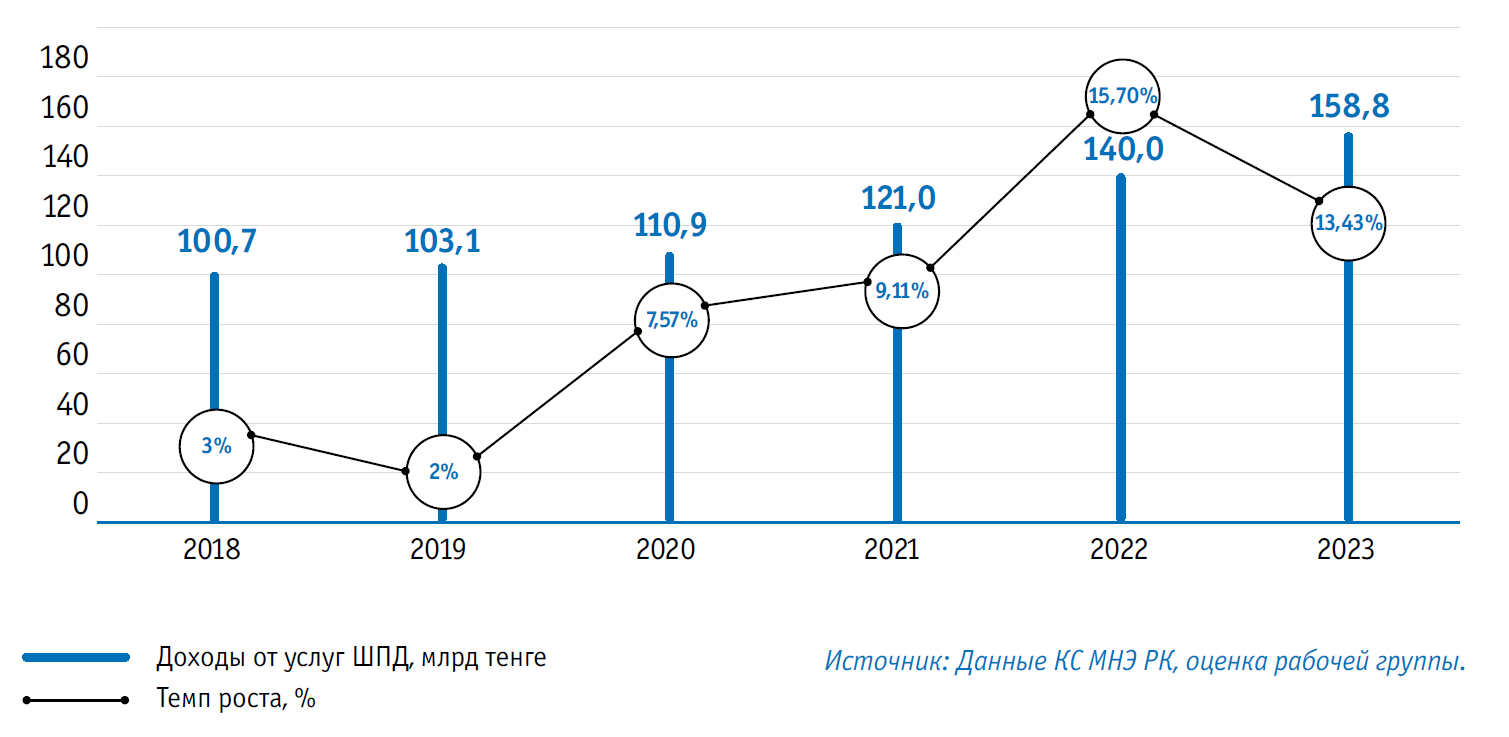

Доходы от услуг ШПД

Рынок широкополосного доступа год от года продолжает демонстрировать положительную динамику доходов. Несмотря на то, что потенциал подключений в крупных городах близок к исчерпанию, продолжается рост количества подключений за счет сельских населенных пунктов. В крупных городах операторы интернет- провайдеры стремятся увеличить доходность абонентов за счет миграции абонентов с ADSL-подключений на сети FTTx и GPON, позволяющие увеличивать скорость доступа и объем предоставляемых услуг и, соответственно, предлагать абонентам пакеты с более высокой стоимостью за комплекс услуг по соответствующей стоимости. Операторы, оказывающие услуги по предоставлению универсальных услуг в сельской местности, получают от государства соответствующие субсидии, компенсирующие сумму недополучаемых доходов за счет применения специальных тарифов. Оценочно объем рынка фиксированного ШПД по итогам 2023 года составил 158,8 млрд тенге, что соответствует росту на 13,43% по отношению к предыдущему году.

Доходы от услуг ШПД в фиксированных сетях, 2018–2023, млрд тенге

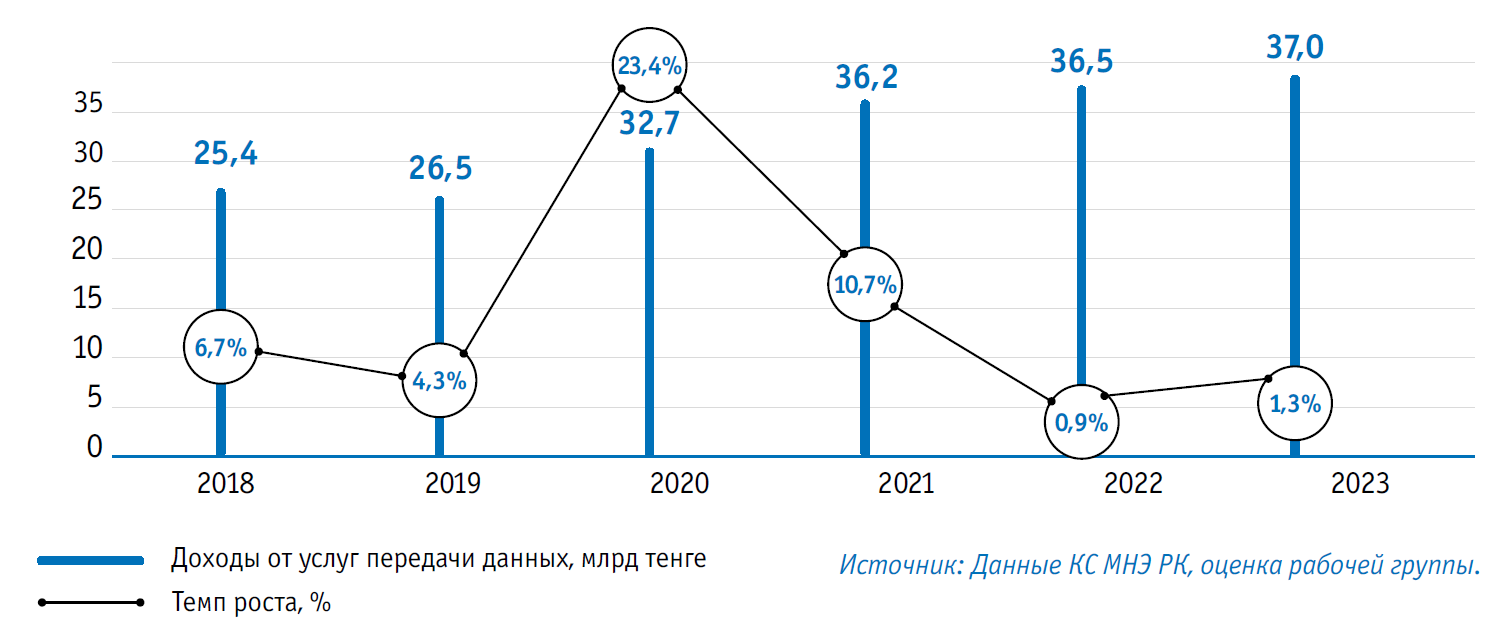

Аренда каналов передачи данных

Рынок аренды каналов, практически полностью формирующийся на базе технологии IP-VPN, в последние годы демонстрирует признаки стагнации несмотря на то, что количество филиальных структур растет. Основную причину сокращения спроса на услуги IP-VPN рабочая группа ДСР видит в развитии облачных технологий и миграции информационных систем предприятий с локальной инфраструктуры в облачную среду. Особенно активно этот тренд наблюдается в сегменте государственных предприятий, где идут процессы полной цифровой трансформации.

В корпоративном сегменте цифровизация идет с меньшей интенсивностью, чем в государственном секторе, в связи с чем спрос на услуги организации каналов связи между филиалами сохраняется, хотя объем нового спроса также существенно снижается.

По итогам 2023 года рынок аренды каналов, по оценке рабочей группы, составил 37 млрд тенге, т.е. практически на уровне предыдущего года.

Доходы от услуг аренды каналов, 2018–2023, млрд тенге

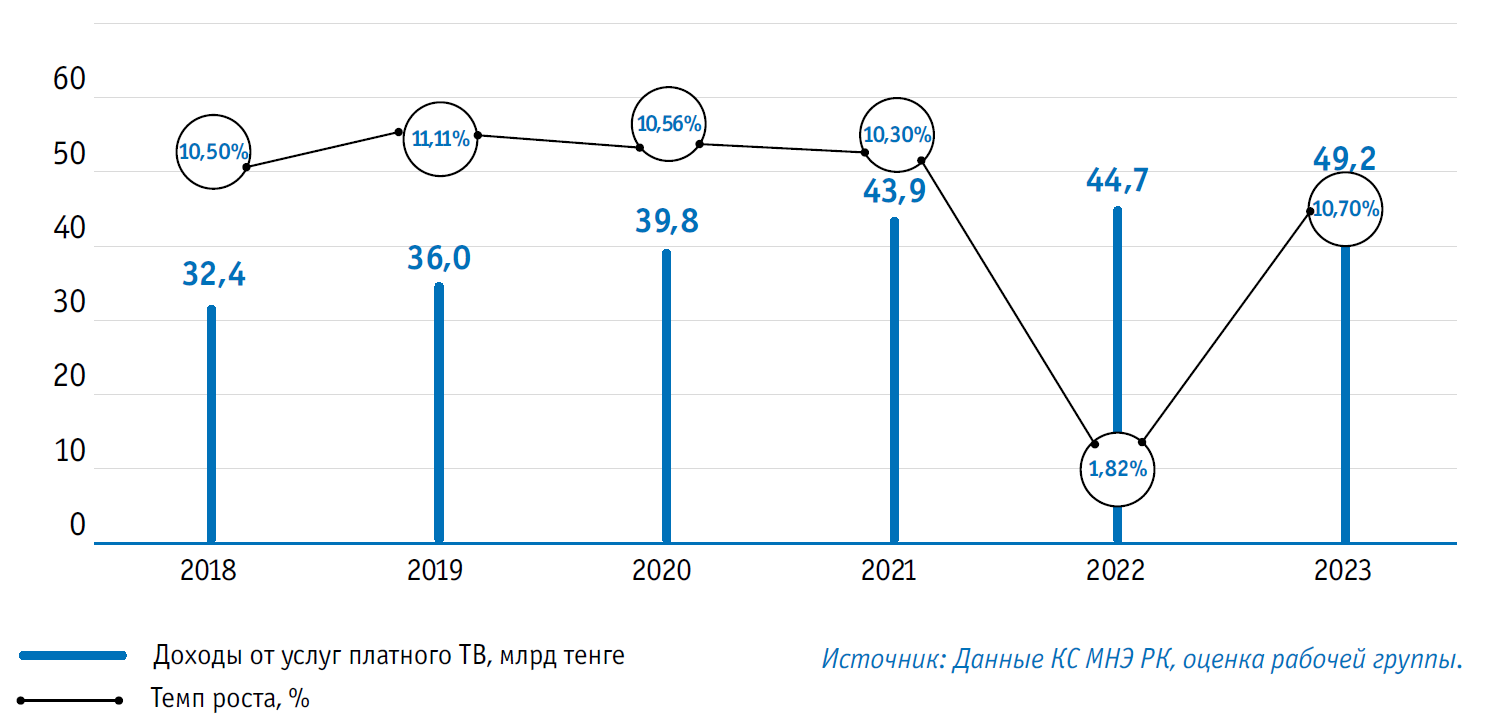

Платное телевидение

По итогам 2023 года объем выручки операторов от предоставления услуг платного ТВ в Казахстане составил 49,2 млрд тенге, увеличившись на 10% по сравнению с предыдущим годом.

Данный объем включает сумму ежемесячных платежей абонентов за услуги и аренду оборудования (STB) и не включает выручку от приобретения в собственность комплектов спутникового ТВ.

Выручку от услуг платного ТВ практически полностью генерируют домохозяйства. На их долю в 2023 году пришлось 3% всей выручки или более 45 млрд тенге. Соответственно, в корпоративном сегменте было оказано услуг на 3,5 млрд (7% в общей выручке).

Доходы от услуг платного ТВ, 2018–2023, млрд тенге

Услуги операторам связи

В 2023 году рынок объем и структура выручки на межоператорском рынке не претерпели значительных изменений по сравнению с предыдущим годом. Совокупно услуг операторам было оказано на сумму 116,8 млрд тенге, что на 15,7% больше уровня предыдущего года.

Доходы от услуг операторам связи формируются из следующих крупных сегментов:

- Присоединение к сети телекоммуникаций общего пользования и пропуск голосового трафика.

- Аренда национальных и международных каналов.

- Услуги по организации виртуальных каналов (IP-VPN)

- Доступ к сети Интернет для операторов связи.

- Транзит голосового и дататрафика (IP-транзит).

Доходы от услуг операторам связи, 2018–2023, млрд тенге

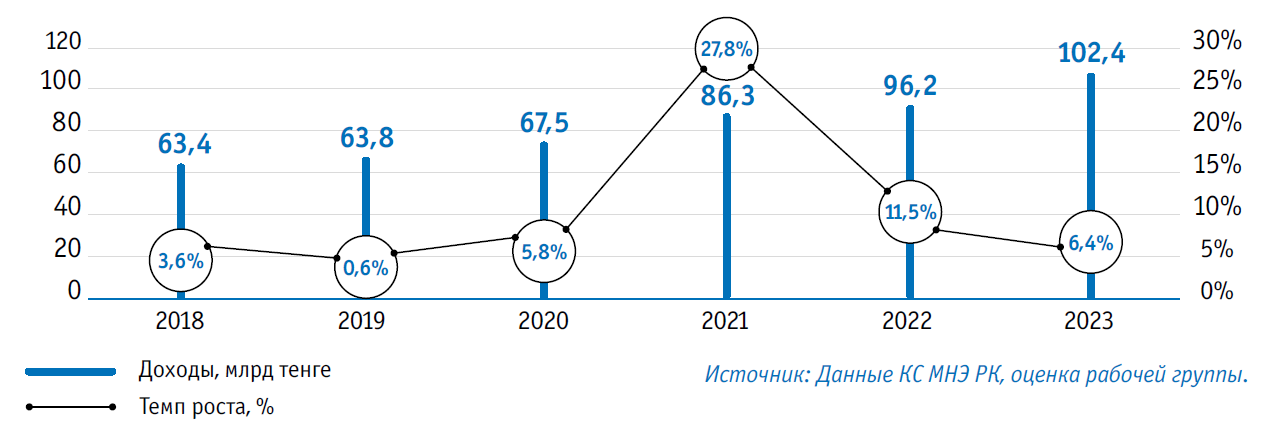

ИТ-услуги

На фоне интенсивной цифровизации социально-экономических процессов, а также взаимодействия государства и общества неуклонно растет объем оказываемых ИТ-услуг.

Помимо процессов цифровой трансформации, происходящих внутри страны, объем оказываемых казахстанскими предприятиями услуг расчет за счет экспорта казахстанских разработок и ИТ-сервисов за рубеж. В 2023 году на долю услуг, оказанных операторами связи, приходится 102,4 млрд тенге.

Динамика доходов от услуг ИТ, 2018–2023, млрд тенге

Основной объем ИТ-услуг, оказываемых операторами коммерческим клиентам на открытом рынке (вне государственного заказа или обслуживания материнских компаний), связан с предоставлением услуг на базе ЦОД. В качестве дополнительных направлений операторы развивают услуги облачного видеонаблюдения, внедряют решения на базе IoT, а также выполняют функции операторов фискальных данных (ОФД).